路子显

(北京中农生态农业科技研究院 北京 100122)

摘要:回顾了近60年来中国大豆产业和世界大豆主产国大豆产业的发展,中华人民共和国成立以来大豆贸易变化,以及近30年来大豆制品(大豆油和大豆粕)贸易变化。分析了影响中国大豆产业复兴的因素,包括杂交玉米过度扩张、国外大豆价格优势和大豆科技投入较低等,以及各种值得商榷的论点。当务之急是要提高国产大豆自给能力,增强进口大豆价格控制能力,并提出了中国大豆产业复兴的具体设想。

关键词:大豆 产业复兴 生产波动 进出口贸易

大豆是最重要的植物油脂和蛋白来源。历史上,中国一直是世界上最大的大豆生产国、消费国和出口国。但是,自20世纪90年代中叶以来,中国大豆产业受到以美国大豆为首的美洲洋大豆强烈冲击。特别是2001年中国加入世贸组织 (WTO)以后,进口美洲大豆逐年大幅递增,导致中国大豆加工业承受巨大压力。

一、中国与世界大豆主产国对比

(一)20世纪后半叶中国和世界大豆主产国对比

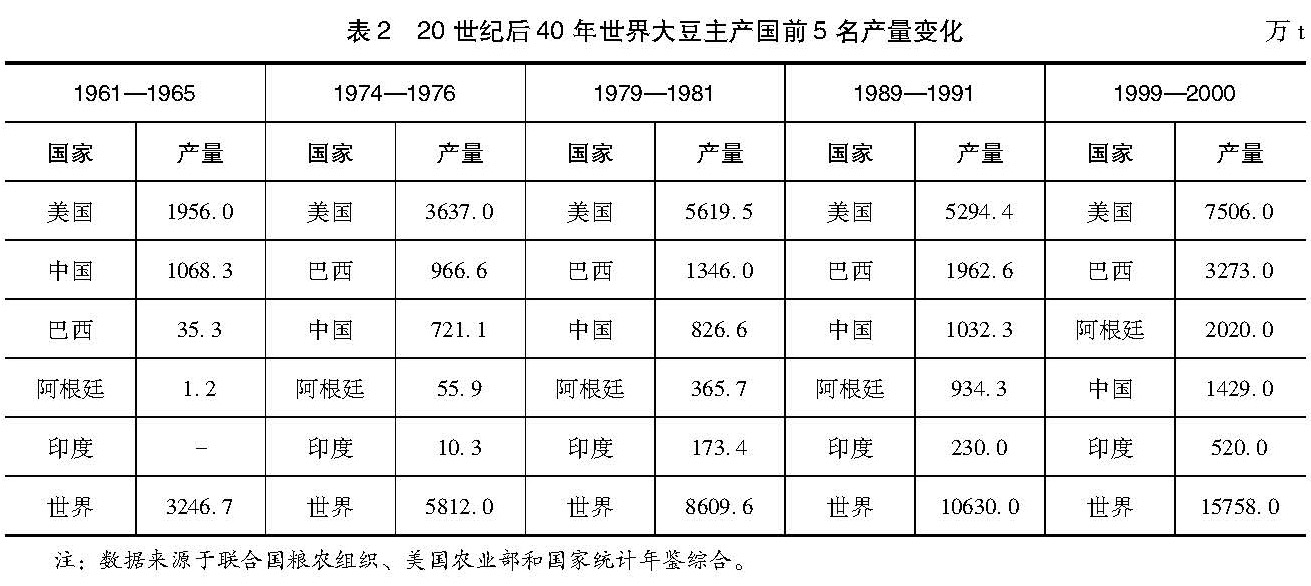

1954年开始美国大豆产量超过中国成为世界大豆第一生产国以后,60—70年代美国大豆种植面积稳居世界第一,并且不断扩张。巴西大豆面积极速增长,1974年巴西大豆种植面积超过中国,跃居世界第二[1 2]。20世纪的后40年,世界大豆种植面积从接近2381.7万hm²飞速上升到7440.0万hm²,增加了2倍以上,其中美国、巴西和阿根廷三国贡献最大,见表1。

大豆产量方面,20世纪后40年,中国大豆总产量一直在1000万t左右,直到20世纪末才稍有增加,产量达到1429万t。而世界大豆产量则由20世纪60年代初的3246.7万t上升到了15758.0万t, 增加了接近4倍[1 3]。其中,美洲大豆产量增长速度惊人,美国、巴西和阿根廷大豆总产量分别增加了3.5、91.3和1724.0倍,见表2。虽然2000年阿根廷大豆种植面积在中国之后,位居世界大豆主产国第四位,但阿根廷大豆总产量已经超过中国,位居世界大豆主产国前三甲之列。

(二)21世纪的前20年中国和世界大豆主产国对比

2020年世界大豆种植面积为1.27亿hm²,总产达到3.62亿t。当今世界大豆生产国高度集中,巴西、美国、阿根廷、印度、中国等5国大豆种植面积均超过666.7万hm²,其中美国、巴西和阿根廷3国大豆种植面积、总产量之和均超过全球总量的80%。2001年阿根廷大豆种植面积超过中国[3]。巴西从2019年开始,大豆种植面积和总产量已超过美国,跃居世界首位。印度从2007年开始,大豆种植面积超过中国,居第4位,但由于印度单产水平较低,总产低于中国。根据世界粮农组织统计资料,目前中国大豆种植面积居世界第5位,总产居世界第4位[4](表3和表4)。

(三)21 世纪的前20年中国大豆产业曲折前行

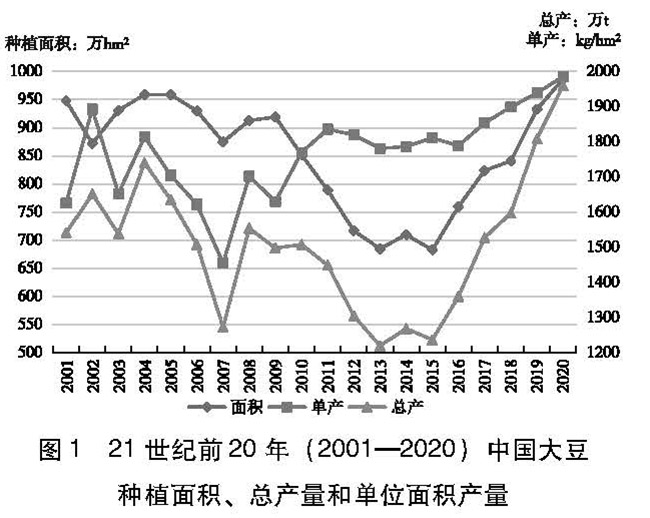

2001—2010年,中国大豆种植面积保持在852~959 万hm²之间,大豆单产在1455~1893万kg/hm²徘徊,总产量在1273~1740万t起伏。

2011—2020年,中国大豆种植面积、单产及总产量基本上先降后升,最大种植面积、最高单产和总产均出现在2020年,分别为987万hm²、1986kg/hm²和1960万t[5 6](图1)。

二、中国大豆与豆制品贸易变化

(一)1949年以来中国大豆贸易变化

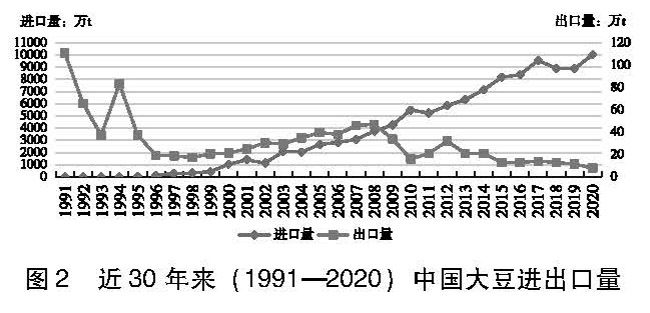

1949年以来,中国大豆贸易变化可分为两个阶段:第一个阶段是前45 年,1950—1995 年基本上出口为主。20世纪50年代中国大豆年均出口量为109万t, 其中1959年出口173万t, 为历史最高出口年份。1977—1982年,中国大豆出口量减少到年均15万t,成为大豆净进口国,但进口量仅有19—53万t。1983——1995年中国又成为大豆净出口国,其中1985—1994年年均出口118万t[7]。第二个阶段为后25年,1996——2020年为净进口阶段,其中进口大豆最多的年份是2020年,进口量超过1亿t[8](图2)。

(二)近30年中国大豆制品贸易变化

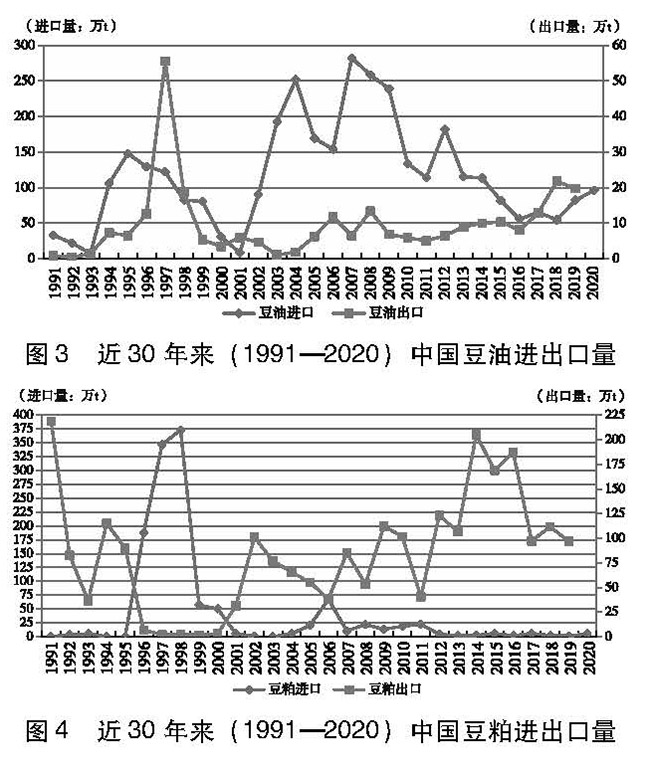

近30年,中国豆制品贸易与大豆贸易差异显著,其中豆油进口量大于出口量,处于净进口状态,有一半年份进口豆油在100万t以上,其中2007年进口豆油高达282万t;豆粕贸易以出口贸易为主,豆粕有三分之二以上的年份处于净出口状态,其中出口最多的年份是1991年,出口量超过200万t,进口最多的年份是1998年,进口量达370万t以上[9 12].由此可知,中国大豆制品贸易主要目的在于弥补国产植物油不足(图3、图4)。

三、影响中国大豆产业复兴的因素

(一)杂交玉米过度扩张,影响了大豆种植

1965—2020年,中国玉米播种面积从971万hm²扩张到4500万hm²; 单产从2628kg/hm²增加到 6320kg/hm²; 总产从2554.1万 t增加到2.65亿t,稳居世界第二[13]。1961 年中国大豆播种面积1000万hm²,2015年仅有683万hm²,到2020年恢复到了987万hm²,而单产和总产增加缓慢。单产从1068kg/hm²增加到1986kg/hm²;总产从1068.3万t增加到1960.0万t。

一度大豆种植补贴低于玉米,导致玉米在东北平原、华北平原以及镰刀弯地区过度扩张。原本种植大豆的地方被玉米取代,一些不适宜种植玉米的地区也种上玉米。中国大豆规模减小主要是因为东北地区和黄淮海地区大豆种植面积下降,同时期东北地区和黄淮海地区玉米种植面积迅速增加;玉米比较效益明显高于大豆,玉米种植面积不断增加,影响了国内大豆种植面积和产量。

(二)国外大豆价格优势,严重冲击国产大豆

国外转基因大豆的出油率 (19%~22%)比国产大豆的出油率 (16% ~17%) 高3% ~5%;加之价格低廉,严重冲击国产大豆。世界四大粮商:Archer Daniels Miclland、Bunge、Cargill、Louis Dreyfus对国内大豆油脂加工企业的并购,从2004年基本垄断了中国大豆油脂加工业。美国对转基因大豆的补贴和倾销,造成了中国大豆与其他农产品价格的扭曲[14]。

由于缺乏定价权,大豆价格波动的利益被少数几个国外大豆寡头垄断,进口转基因大豆如洪水般地冲进国内,使中国非转基因大豆产业逐渐沦陷,不仅严重威胁了中国大豆种植者的生产,还影响了大豆产业的健康发展。尽管大豆界不断高喊大豆产业复兴,国家出台重振大豆产业政策,直至2020年国产大豆产量不及进口大豆数量的20%。

(三)大豆科技投入,明显低于三大主粮

由于中国粮食安全的目标是“谷物基本自给,口粮绝对安全”,谷物是指小麦、水稻和玉米,口粮专指小麦和水稻。无论是科研人员数量,科研经费投入,对于小麦、水稻和玉米重视程度远远高于大豆。在大豆科研领域,无论是科技力量和科研资助强度,都要低于上述3种禾谷类粮食作物科研领域。

针对中国玉米过度扩张和大豆过度进口依赖引起的中国大豆产业危机,国家农业农村部2015年发布关于“镰刀弯”地区玉米结构调整的指导意见。力争到2020年, “镰刀弯”地区玉米种植面积稳定在667万hm²,玉米面积减少333万hm²以上,重点发展青贮玉米、大豆、优质饲草、杂粮杂豆、春小麦、经济林果和生态功能型植物等,推动农牧紧密结合、产业深度融合,促进农业效益提升和产业升级。虽然对大豆增产有一定的积极作用,但与大豆产业复兴依然存在一定差距。目前,有三种论点依然影响中国大豆产业复兴。

(1)第一种观点认为:中国现在共有1.2亿hm²可耕地,通过一年两熟制或两年五熟制甚至一年三熟制,也只能供给作物种植面积1.67亿hm².然而中国实际作物种植面积总需求是2.57亿hm²,还有0.9亿hm²的缺口,只能依赖进口等值面积的农产品解决问题。我国仅进口美洲转基因大豆就相当于种植0.5亿hm²以上的可耕地。

(2)第二种观点认为:我国进口美洲转基因大豆,一方面可以缓解我国可耕地资源短缺问题,另一方面可以利用美洲充足的土地、丰沛的雨水、用之不竭的阳光和空气为我服务。在和平年代,这一观点短期来看可行,长期来看不仅对我国大豆产业复兴不利,而且对中国土地合理利用也不利。如果长此以往,等于我们把美洲的阳光、空气和水买回来,大豆与根瘤菌共生固氮留下的氮肥留给美洲,导致我们的土地越种越瘦,美洲的土地越种越肥。此外,大豆面积减少,传统的玉米大豆轮作模式被改变,导致玉米连年种植,过度消耗土壤肥力加之玉米连作引起病虫害加剧,地下水位下降,导致农业土壤生态环境恶化[13]。一旦发生战争,进口美洲转基因大豆无法按时到货,甚至可能被阻断。

(3)第三种观点认为:鼓励大型企业纷纷在巴西等国租借土地,为解决我国大豆短缺问题出力。于是派人或利用所在国人力资源生产大豆,收获后设法把自己公司生产的大豆运回国内。这是一种进口美洲转基因大豆的变通形式,与直接进口美洲转基因大豆相似,除面临第二种观点同样的问题以外,还面临他国政府领导人变更、土地利用法律修改、疫情或其他原因引起内乱等不确定因素。

四、大豆产业复兴之路

(一)口粮绝对安全,大豆基本自主,玉米适当进口

要实现中国大豆产业基本复兴,必须创新目前中国粮食安全目标的指导思想,把“谷物基本自主,口粮绝对安全”变成“口粮绝对安全,大豆基本自主,玉米适当进口”。水稻和小麦分别是中国南北方人民的口粮或能量来源,不能掉以轻心,要确保绝对安全。大豆是中国人民植物蛋白和油脂的重要来源,也是畜禽和渔业养殖的蛋白来源,长期进口面临巨大风险。

玉米主要是饲料和工业原料,可以考虑适当进口。如果按照创新的粮食安全观,在和平与世界范围农业丰收的年代,通过充分利用国内和国际资源,满足玉米饲料需求不成问题。在面临世界大战和全球性特大自然灾害的时候,即使国内缺乏进口玉米饲料,影响畜牧业生产,导致动物蛋白减少,我们自己生产的大豆蛋白可以替代动物蛋白,加上基本自主生产的大豆油一样能够满足人们生活的基本营养需求。

到2035年,可以考虑大豆自主率达到50%~60%,力争实现半自主以上;到建国100周年,逐步实现大豆自主率达到60%~75%,实现绝大部分自主。

(二)加大科技投入,培育优良品种,推广先进技术

要实现中国大豆产业基本复兴,科技力量必须增加,科研实力必须增强。目前从事大豆的科研人员不足,通过两条腿走路,扩充大豆科研力量。一是大力培养大豆科研新生力量;二是把曾经参与过大豆科研并且热爱大豆研究的科研人员(包括因不同原因转到其他行业、已经退休还能继续工作的专业技术人员)召集起来,给与科研经费支持。

提高培育高产大豆新品种的科研支持力度,根据各地气候生态特征分别培育高产高蛋白大豆和高产高油脂大豆。在东北平原,以培育高产高蛋白大豆品种为主;在长江中下游平原、四川盆地、中南地区以及华南和西南地区,以培育高产高油脂大豆品种为主;在华北平原,可以培育二者兼备型大豆品种。各地还要研究适合当地的大豆高产稳产的先进栽培管理技术并推广应用。

(三)提高种植补贴强度,增加大豆产业补贴政策,调动种植大豆积极性

提高大豆种植补贴,尤其是大豆主产区东北地区(一年一熟,春大豆或春玉米)和华北地区(一年两熟,小麦加夏大豆或夏玉米),需要优化大豆的生产结构,统筹大豆、玉米的补贴机制。通过补贴政策上的支持,使种植大豆的收益等于或略微高于种植玉米的收益,促进大豆产业经济的发展。大豆种植补贴应由单一化的补贴激励转向多元化的政策支持,包括但不限于农田基本建设补贴、耕种收新机械应用补贴与种植新技术补贴等[14]。

(四)扩增轮作范围,做到用地养地相结合,全面发展大豆产业经济

推广耕地轮作制度,扩大轮作范围。在东北一年一熟制地区,实现春大豆和春玉米隔年种植,主要是为了加强东北地区大豆产业经济,积极引导当地农民实行耕地轮作制度,实现玉米大豆轮作,提高土壤肥力,提升大豆产量,促进春大豆产业经济的发展。在黄淮海一年两熟制地区,冬小麦收获以后,实现夏大豆和夏玉米隔年种植。主要是为了提高华北平原大豆产业经济,实现冬小麦之后种植夏大豆或夏玉米的轮作模式,改良农田土壤生态环境,增加大豆种植面积,加速夏大豆产业经济发展。在长江中下游流域一年两熟或两年五熟制地区,实行水稻、油菜、大豆和玉米等的轮作或间套作,以此来扩大大豆种植面积和产量,全面发展大豆产业经济[15]。

(五)拓宽土地资源利用,增加大豆种植可耕地,实现大豆产业复兴

中国科学院院士朱玉贤指出,黄精根茎具有不含淀粉,富含非淀粉多糖、低聚果糖,多年生、倍性变异大、喜阴,适合亚热带、温带、寒温带林下大规模种植等重要特性,可望成为一种潜力巨大且不占农田的新兴优质杂粮。黄精不需良田、不占耕地、不争林地、不要仓储, “藏粮于林下”,是保障国家粮食安全、粮食产业转型升级的新路径[16]。笔者认为:如果全国林地面积的50%左右种植黄精,可以提供1.6亿hm²左右林地。按每hm²林地黄精产量相当于0.5hm²可耕地主粮产量,每年可以提供0.8亿hm²左右的高档优质杂粮,因此而腾出的可耕地可以种植大豆等其他必须进口的粮油作物[17]。另外,中国有近1亿hm²盐碱地,主要分布在东北、华北、西北、长江中下游及滨海新区,将是中国未来极为重要的后备耕地资源[18]。其中有0.13亿hm²具备种植水稻的潜力,如果抓紧开展耐盐碱水稻品种培育及核心技术研究,并将其中0.067亿hm²改造成水稻田,按4500kg/hm²估算,则有望每年增加能养活8000多万人口的粮食产量。除利用盐碱地种植水稻以外,还可以培育耐盐碱玉米、小麦和大豆等,充分挖掘后备耕地资源潜力。由于增加了盐碱地种植禾谷类粮食,相应腾出的可耕地可以种植大豆。通过拓宽土地资源利用,增加大豆种植面积,实现大豆产业复兴。

(六)增强进口大豆价格控制能力

虽然中国不仅是全球第二大经济体,而且是世界上最大的大豆进口国,进口量占世界总进口量的60%以上,但进口大豆价格几乎全部由ABCD四大国际粮商掌控,缺乏进口大豆定价权。大豆市场价格由发达国家供应商和商品期货市场决定,一般采用美国大豆期货价格作为定价基准,中国不得不承受国际价格波动特别是投机涨价带来的风险。如何提高中国在国际粮食市场上的定价权,是摆在当前和今后相当长一段时间中国大豆进口的迫切任务。

1.建立信息搜集发布中心,提升价格信息宣传能力。在国际大豆期货市场,同样存在类似美国发布人权问题的报告。ABCD四大国际粮商们散布大豆市场虚假信息,达到从中牟利之目的。针对国际大豆价格市场的现状,我们必须建立自己的国际大豆信息搜集发布中心。搜集国内外大豆生产、流通、加工和期货市场信息,定期发布国内外大豆市场价格变化情况,提升国际大豆价格信息宣传能力。让国际大豆市场信息透明度提高,避免暗箱操作,为进口大豆议价增加筹码。

2.推进大豆产业复兴进程,增强价格稳定市场能力。打铁还需自身硬。只有全面推进我国大豆产业复兴进程,早日复兴国产大豆产业,实现基本自给,增强国内大豆价格稳定市场能力,才能提升进口大豆控制能力。一是对国外大豆进口与否和进口多少拥有决定权,二是对国际市场大豆价格和期货市场拥有定价权。

3.建立大豆进口企业联盟,提高市场价格掌控能力。全国大豆加工企业组建企业联盟,统一大豆进口口径,避免单兵作战,步调一致,增加中国大豆企业参与国际采购的谈判砝码,增强进口大豆价格议价能力。在不违反世贸组织规则前提下,充分发挥企业联盟在国际大豆市场中的议价水平,大力推进中国大豆进口企业统一采购,通过企业联盟影响大豆市场价格。

国际大豆市场贸易格局由原来的美国卖方垄断逐渐向美国、巴西、阿根廷三国寡头垄断转变。美国、巴西和阿根廷都具有较强的市场势力,美国和巴西的竞争优势更为明显。美国在国际大豆市场定价上具有较强的话语权。中国只有组建企业联盟,才能拥有进口大豆价格决定的话语权[19]。

五、结语

习近平总书记曾强调:“保障好初级产品供给是一个重大战略性问题,中国人的饭碗任何时候都要牢牢端在自己手中,饭碗主要装中国粮。要实打实地调整结构,扩种大豆和油料,见到可考核的成效。”中国大豆产业复兴之路任重道远,相信中国人民有信心、有能力,一定要在不远的将来实现大豆产业复兴。通过扩大面积,增加科技投入,提高大豆产量,大豆产业复兴有望,实现中国人的饭碗真正牢牢端在自己手里。

参考文献:

[1]曾昭海,褚庆全,赵晓萌,等。我国大豆产业发展趋势与对策[J].中国农业科技导报,2005(6):43-48。

[2]邵立红,王育民。印度大豆生产发展的现状、问题与展望[J].大豆通报,2004(5):24-25。

[3]孙东升,世界大豆和豆油产业发展现状[J].农业展望,2006(7):33-36。

[4]韩天富,周新安,关荣霞等。大豆种业的昨天、今天和明天[J].中国畜牧业,2021,(12):29-34。

[5]唐宇,王旭熙,余娇娇。世界大豆生产走势及我国大豆产业复兴策略[J].南方农业,2018,12(31):88-92。

[6]尹小刚,陈阜。1961——2017年全球大豆生产时空变化[J].世界农业,2019(11):65-71。

[7]汤艳丽。进口大豆与进口大豆油大豆粕关系析[J].粮食与油脂,2003(5):32-34。

[8]郑少华,吴琼。我国粮食贸易的现状分析及其发展趋势[J].企业家天地,2009(7):18-20。

[9]张立伟。2020年我国油脂油料进口特点及2021年进口展望[J].黑龙江粮食,2021(4):32-34。

[10]刘李锋。入世以来中国大豆生产、市场、贸易形势分析[J].粮食与油脂,2006(3):32-34。

[11]蔡东红,郑承志。世界大豆生产与贸易概貌[J].作物研究,1999(2):32-35。

[12]安栽学,韩成伟。中国1995~2014年大豆进出口状况预测与分析[J].科技创新导报,2013(22):127-129。

[13]路子显。近六十年我国玉米产业发展、贸易变化与未来展望[J].黑龙江粮食,2021,(9):9-14。

[14]周扬,邵喜武,吴佩蓉。大豆生产者补贴政策改革促进农户种植结构调整了吗?[J].农林经济管理学报,2021,20(3):305-315。

[15]曾小艳,祁华清,邓义,等。农业农村部《大豆振兴计划实施方案》解读[J].农村经济与科技,2020,31(18):36-37。

[16]斯金平,朱玉贤。黄精:一种潜力巨大且不占农田的新兴优质杂粮。中国科学:生命科学,2021,51(11):1477-1484。

[17]路子显。应对我国人口老龄化探索食用黄精粮食化和产业化[J].粮食问题研究,2021(4):36-41。

[18]江杰,王胜。我国盐碱地成因及改良利用现状[J].安徽农业科学,2020,48(13):85-87。

[19]李光泗,韩冬。竞争结构、市场势力与国际粮食市场定价权:基于国际大豆市场的分析[J].国际贸易问题,2020(9):33-49。

Copyright©2018-2020 cnzn.org.cn 版权所有 北京中农生态农业科技研究院

地址:北京市朝阳区东三环南路96号 邮箱:yjy@cnzn.org.cn

电话:010-87385567 备案号:京ICP备18059798号-1